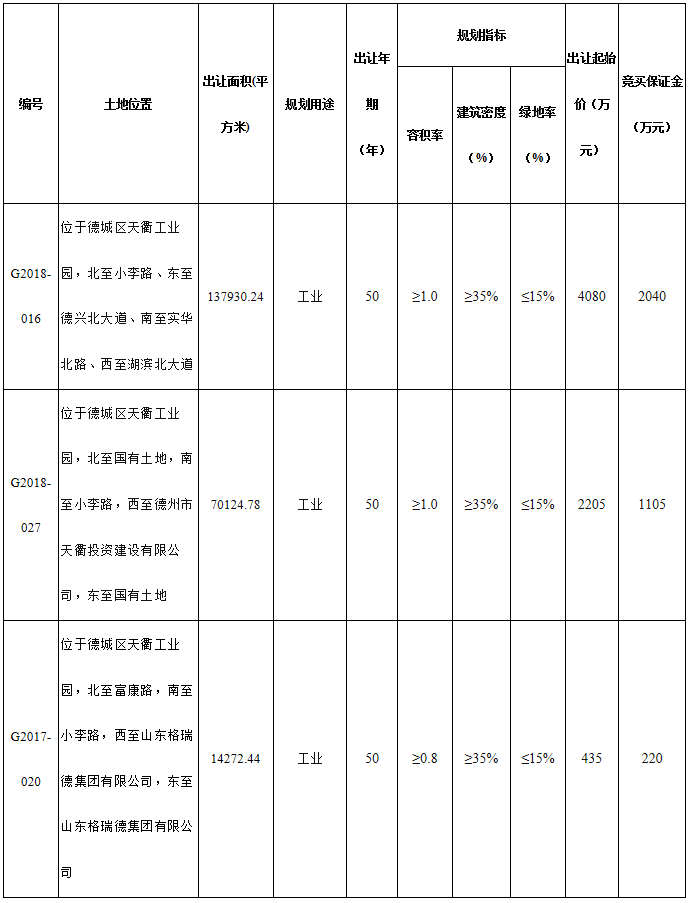

德州宁津县百亩宅地收金33亿元楼面价2269元㎡德州幸福楼事

由内容质量、互动评论、分享传播等多维度分值决定,勋章级别越高(),代表其在平台内的综合表现越好。

原标题:德州宁津县百亩宅地收金3.3亿元,楼面价2269元/㎡ 德州幸福楼事

政策有深度,买房有学问,幸福里特此推出每日楼市大事件——解读楼市动态,预见潮水方向。

据土地情报数据监测显示,6月 28日,德州市1宗住宅用地出让, 总出让面积66969㎡,总规划建筑面积147331.8㎡,起始总价30136.05万元。本次出让地块编号2020-0011,经过34轮竞价,蕞终,由德州市经济适用房开发中心以成交价33436.05万元竞得,折合楼面价2269元/㎡,溢价率10.95%。用地性质为住宅用地,总用地面积66969㎡, 规划建筑面积147331.8㎡,容积率大于1并且小于或等于2.2,出让年限70年,起始价30136.05万元, 起始楼面价2045.45元/㎡。

答:《印花税暂行条例》规定,财产租赁合同应当在合同签订时,按租赁金额千分之一贴花。答:《国家税务总局关于进一步明确房屋附属设备和配套设施计征房产税有关问题的通知》规定,为了维持和增加房屋的使用功能或使房屋满足设计要求,凡以房屋为载体,不可随意移动的附属设备和配套设施,如给排水、采暖、消防、中央空调、电气及智能化楼宇设备等,无论在会计核算中是否单独记账与核算,都应计入房产原值,计征房产税。所以,在企业所得税方面,必须按照《企业所得税法》、《企业所得税法实施条例》及《国家税务总局关于企业工资、薪金及职工福利费扣除问题的通知》的规定进行处理,即税法允许税前扣除的职工福利费才可以按规定在税前扣除,否则,不能在税前扣除。

(作者:九鼎财税)返回搜狐,查看更多

版权声明:本文由德州厂房网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 400-0123-021 或 13524678515